Die Einführung der verpflichtenden E-Rechnung verschiebt den Fokus weg vom bloßen PDF hin zu strukturierten Daten. Besonders spürbar wird das bei der Leistungsbeschreibung: Was früher häufig in Anlagen, Leistungsverzeichnisse oder Lieferscheine ausgelagert wurde, muss heute zumindest im Kern in der Datendatei der E-Rechnung selbst stehen.

{kind=link}

Dieser Beitrag beleuchtet, was das zweite BMF-Schreiben vom 15. Oktober 2025 zur Leistungsbeschreibung konkret verlangt und wie Betriebe damit praktisch umgehen können.

1. Rechtlicher Rahmen: Leistungsbeschreibung als Teil der Pflichtangaben

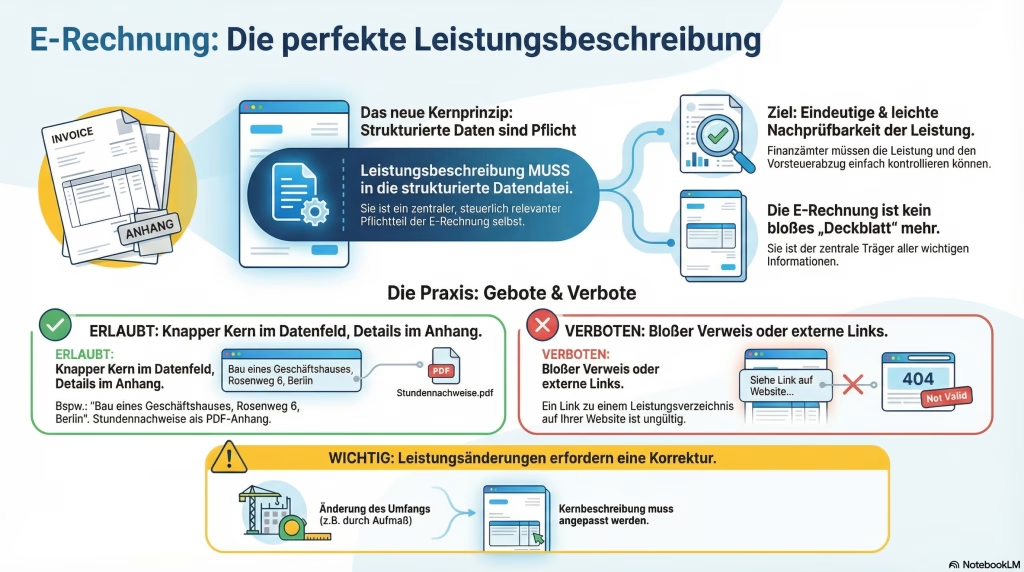

Das BMF stellt klar: Eine E-Rechnung ist nur dann ordnungsgemäß, wenn alle umsatzsteuerlichen Pflichtangaben nach §§ 14, 14a UStG im strukturierten Teil der E-Rechnung enthalten sind.

Daraus folgt unmittelbar:

- Die Leistungsbeschreibung gehört zu diesen Pflichtangaben.

- Sie muss in den strukturierten Daten selbst stehen.

- Ein bloßer Verweis auf eine Anlage reicht nicht aus, wenn dort die Pflichtangaben nur unstrukturiert enthalten sind. Andernfalls wäre keine elektronische Verarbeitung möglich.

Außerdem erklärt das BMF, dass § 31 UStDV – also die Idee der „aus mehreren Dokumenten bestehenden Rechnung“ – für E-Rechnungen nicht anwendbar ist, soweit es um die Pflichtangaben geht.

Damit ändert sich die Perspektive deutlich: Die E-Rechnung ist nicht mehr nur ein „Deckblatt“ zur Sammlung von Anhängen, sondern der zentrale Träger aller steuerlich relevanten Informationen.

2. Kernanforderung: „Eindeutige und leicht nachprüfbare Feststellung der Leistung“

Für die Leistungsbeschreibung selbst formuliert das BMF eine klare Leitlinie:

Die Angaben im strukturierten Teil der E-Rechnung müssen eine eindeutige und leicht nachprüfbare Feststellung der Leistung ermöglichen und die Kontrollfunktion der Rechnung gewährleisten.

Damit knüpft die Verwaltung an den Umsatzsteuer-Anwendungserlass (Abschnitt 14.5 und 15.2a UStAE) an. Die Rechnung soll es der Finanzverwaltung ermöglichen,

- die Entrichtung der geschuldeten Steuer nachzuvollziehen und

- das Vorsteuerabzugsrecht zu prüfen.

Deshalb müssen Art und Umfang der Leistung so beschrieben sein, dass diese Kontrollfunktion erfüllt werden kann. Gleichzeitig betont das EuGH-Urteil „Barlis 06“, dass die erbrachten Dienstleistungen nicht erschöpfend beschrieben werden müssen. Genau in dieser Spannungsbreite bewegen sich Handwerksbetriebe nun.

3. Wie knapp darf die Leistungsbeschreibung sein?

Der ZDH hat in seiner Stellungnahme gefordert, dass die Leistungsbeschreibung im strukturierten Teil bewusst knapp gehalten werden darf, solange sich aus ihr

- die Leistung als solche,

- deren Umfang,

- der Ort der Leistung und

- der Steuersatz

ableiten lassen.

Als Beispiele werden genannt:

- „Bau eines Geschäftshauses im Rosenweg 6 in Berlin“

- „Lieferung von 400 Stück Kfz-Ersatzteilen“

Diese Formulierungen zeigen den Zielkorridor: Die Beschreibung muss konkret genug sein, um Leistung, Ort und Umfang klar zu erkennen. Gleichzeitig muss sie nicht jedes Detail einzelner Positionen abbilden.

Die Finanzverwaltung greift diesen Ansatz im BMF-Schreiben auf, indem sie die oben genannte Kontrollfunktion betont, aber ergänzende Angaben in Anhängen ausdrücklich zulässt. Dadurch entsteht ein praktikabler Mittelweg zwischen Vollständigkeit und Handhabbarkeit.

4. Anhänge als Ergänzung – aber nicht als Ersatz

Trotz der strengen Vorgabe für Pflichtangaben lässt das BMF ergänzende Informationen in Anhängen ausdrücklich zu.

So können beispielsweise:

- detaillierte Stundennachweise,

- aufgeschlüsselte Leistungsverzeichnisse oder

- weitere Erläuterungen

als PDF oder andere unstrukturierte Dokumente innerhalb der E-Rechnung beigefügt werden.

Wichtig ist jedoch die Reihenfolge:

- Kernangaben zur Leistung (Art, Umfang, Ort, Steuersatz) müssen im strukturierten Teil enthalten sein.

- Details dürfen in den Anhang ausgelagert werden und haben dann ergänzende Funktion.

Ein enthaltener Link auf ein externes Ziel – etwa ein Download-Link zu einem Leistungsverzeichnis – erfüllt die gesetzlichen Anforderungen ausdrücklich nicht. Weder § 14 Abs. 1 Satz 3 UStG noch § 31 Abs. 1 UStDV sehen so etwas als ausreichend an.

Damit müssen Betriebe sicherstellen, dass alle relevanten Zusatzinformationen tatsächlich mit der E-Rechnung übermittelt werden und nicht irgendwo außerhalb abgelegt sind.

5. Praktische Konsequenzen für Handwerks- und Baubetriebe

Gerade im Handwerk und in der Bauwirtschaft laufen viele Projekte über:

- umfangreiche Leistungsverzeichnisse,

- Lieferscheine mit mehreren Positionen und

- nachträgliche Anpassungen von Mengen (Aufmaß).

Bisher wurde oft im Rechnungsdokument nur auf diese Unterlagen verwiesen. Mit der E-Rechnung funktioniert dieses Vorgehen so nicht mehr. Betriebe müssen deshalb ihre Prozesse anpassen:

- Die Kernbeschreibung der Leistung gehört in die strukturierten Daten.

- Leistungsverzeichnisse und Lieferscheine dienen nur noch als Ergänzung.

- Die Beschreibung muss so konkret sein, dass eine Zuordnung zu Projekt, Ort und Leistungsumfang zweifelsfrei möglich bleibt.

Dadurch steigt zwar der strukturelle Erfassungsaufwand. Gleichzeitig reduziert sich das Risiko, dass Rechnungen wegen unzureichender Leistungsbeschreibung als nicht ordnungsgemäß gelten und damit den Vorsteuerabzug gefährden.

6. Leistungsänderungen und ihre Auswirkungen auf die Beschreibung

Ändert sich der Leistungsumfang oder -gehalt – etwa durch relevante Aufmaßänderungen bei einer Bauleistung – sieht das BMF hierin keine bloße Änderung der Bemessungsgrundlage, sondern einen Fall für die Rechnungsberichtigung zumindest hinsichtlich der Leistungsbeschreibung.

Die Verwaltung lässt zu, dass diese Berichtigung – bei entsprechender vorheriger Vereinbarung – auch in Form einer (elektronischen) Gutschrift durch den Leistungsempfänger erfolgt. In dieser Gutschrift muss dann in spezifischer und eindeutiger Weise auf die ursprüngliche Rechnung verwiesen werden.

Für die Leistungsbeschreibung bedeutet das:

- Ändert sich der Inhalt der Leistung, muss sich diese Änderung auch im strukturierten Teil der neuen oder berichtigten E-Rechnung widerspiegeln.

- Anhänge können die Änderung erläutern, ersetzen aber nicht die Anpassung der Kernbeschreibung.

7. Zusammenfassung: Leitplanken für eine saubere Leistungsbeschreibung

Die Vorgaben zur Leistungsbeschreibung in der E-Rechnung lassen sich in wenigen Leitsätzen bündeln:

- Pflichtangabe im strukturierten Teil: Die Leistungsbeschreibung gehört zwingend in die strukturierten Daten der E-Rechnung.

- Kontrollfunktion im Blick: Art, Umfang und Ort der Leistung müssen so beschrieben sein, dass Finanzverwaltung und Empfänger die Leistung eindeutig und leicht nachprüfbar zuordnen können.

- Knapper Kern, detaillierter Anhang: Eine kompakte, aber klare Beschreibung im Datenkern ist möglich; Details dürfen als Anhang ergänzt werden.

- Keine Links ins Außen: Verweise auf externe Dokumente oder Links genügen nicht. Alle relevanten Angaben müssen mit der E-Rechnung mitgeliefert werden.

- Leistungsänderungen sichtbar machen: Ändert sich der Leistungsinhalt, ist eine berichtigte Leistungsbeschreibung erforderlich – sei es in einer neuen Rechnung oder in einer Gutschrift.

Wer diese Leitplanken in seinen Rechnungsprozessen berücksichtigt, nutzt die Spielräume der E-Rechnung, erfüllt gleichzeitig die formalen Vorgaben des BMF und reduziert das Risiko späterer Diskussionen um Vorsteuerabzug oder Ordnungsmäßigkeit der Rechnung.

")

Leistungsbeschreibung in der E-Rechnung: Wie viel Detail muss wirklich hinein?

Verifactu in Spanien: die neue Rechnungsstellungspflicht

Die E-Invoicing-Vorschriften in Europa

E-Rechnung 2025 FAQs

Vorbereitung für die Einführung von CKS.EINVOICE

E-Rechnung – Der flexible Standard EN 16931

E-Rechnung Stammdaten und Settings in SAP Business One

Archivierung von E-Rechnungen

E-Rechnungen International: Unterschiede und globale Entwicklungen