Am 11. März 2025 wurde mit der Verabschiedung von ViDA (VAT in the Digital Age) eines der ehrgeizigsten Reformpakete des europäischen Umsatzsteuersystems auf den Weg gebracht. Mit ViDA schafft die EU ein zukunftsfähiges Regelwerk für die Mehrwertsteuer – mit besonderem Fokus auf Digitalisierung, Effizienz und überdies Betrugsvermeidung. Für mittelständische Unternehmen bringt die Reform tiefgreifende Änderungen, aber auch klare Chancen.

Warum ViDA? Ein System unter Druck

Die EU kämpft seit Jahren mit einer immensen Umsatzsteuerlücke – der Differenz zwischen theoretischen Steuereinnahmen und tatsächlichen IST-Zahlen. Im Jahr 2020 belief sich diese Lücke dabei auf rund 99 Milliarden Euro. Insbesondere der innergemeinschaftliche Handel gilt als Einfallstor für systematischen Steuerbetrug. ViDA ist die konkrete Antwort auf diese Herausforderungen.

Zugleich spiegelt ViDA die Realität der heutigen Wirtschaft wider: Plattformmodelle, Echtzeitkommunikation und eine zunehmende Internationalisierung stellen klassische Besteuerungslogik infrage. Die Umsatzsteuer muss also nicht nur sicherer, sondern auch digitaler werden.

Die drei Säulen von ViDA

1. Digital Reporting und E-Rechnung (DRR)

Der wohl bedeutendste Aspekt: Die Einführung eines einheitlichen, strukturierten E-Invoicing-Standards und die verpflichtende Meldung von Transaktionsdaten in nahezu Echtzeit. Bereits ab 14. April 2025 dürfen Mitgliedstaaten B2B-E-Rechnungen auch ohne Genehmigung des EU-Rats verpflichtend machen.

Bis 2030 ist für innergemeinschaftliche B2B-Leistungen und -Lieferungen die elektronische Rechnung in strukturiertem Format (gemäß EN 16931) Pflicht. Klassische Formate wie PDF oder JPEG verlieren damit ihren Status als rechtsgültige Rechnung.

Zugleich wird mit dem Digital Reporting Requirement (DRR) ein System eingeführt, das die Zusammenfassende Meldung (EC Sales List) ersetzt. Unternehmen müssen Transaktionen künftig binnen 10 Tagen nach dem steuerbaren Ereignis melden – ein Paradigmenwechsel in Richtung Echtzeitkontrolle.

2. Neue Regeln für die Plattformwirtschaft

Plattformbetreiber im Bereich Kurzzeitvermietung und Personenbeförderung müssen ab dem 1. Juli 2028 als „Deemed Supplier“ agieren – das heißt: sie gelten für steuerliche Zwecke als Anbieter der Leistung. Damit werden Plattformen stärker in die Pflicht genommen und darüber hinaus steuerlich transparenter.

Gerade für Plattformunternehmen mit internationaler Reichweite bedeutet das mehr Komplexität – aber auch Klarheit über ihre steuerlichen Verpflichtungen innerhalb der EU.

3. Single VAT Registration (SVR)

Ab Juli 2028 wird die einheitliche Mehrwertsteuerregistrierung (Single VAT Registration) deutlich ausgeweitet. Unternehmen können sich künftig in nur einem EU-Mitgliedstaat registrieren und über die erweiterten OSS/IOSS-Systeme sämtliche Steuerpflichten in der EU abwickeln.

Für KMU, die bisher mit komplexen Mehrfachregistrierungen kämpften, ist dies dabei ein deutlicher Schritt zur Bürokratieentlastung.

Zeitplan: Was Unternehmen jetzt wissen müssen

| Datum | Bereich | Relevante Änderung |

|---|---|---|

| 14. April 2025 | E-Invoicing | Nationale Pflichtsysteme ohne EU-Genehmigung erlaubt. Keine Zustimmung des Empfängers mehr nötig. |

| 1. Juli 2028 | Plattformwirtschaft / SVR | Plattformen als Deemed Supplier. Erweiterung der SVR-Regelungen. |

| 1. Juli 2030 | E-Rechnung & DRR | Verpflichtende strukturierte E-Rechnungen und Echtzeit-Meldung innergemeinschaftlicher B2B-Transaktionen. |

| 1. Januar 2035 | Harmonisierung | Nationale DRR-Systeme müssen mit EU-Vorgaben kompatibel sein. |

Auswirkungen auf den Mittelstand

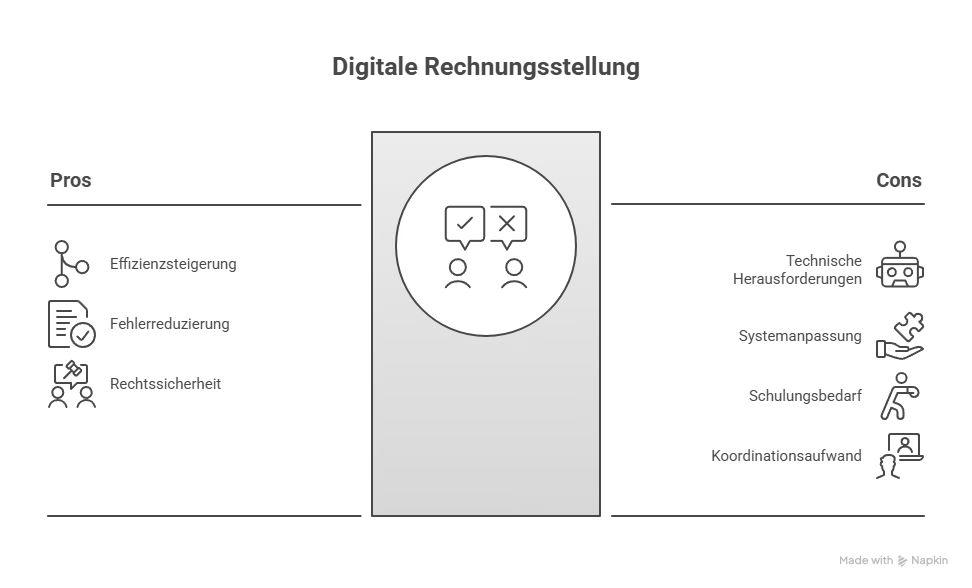

Chancen:

- Standardisierung und Automatisierung der Rechnungsprozesse verringern langfristig den Verwaltungsaufwand.

- Weniger Fehlerquellen durch digitale Verarbeitung.

- Reduzierter Bedarf an Steuerregistrierungen in mehreren Ländern.

- Klarere Pflichten für Plattformbetreiber führen zu mehr Rechtssicherheit.

Herausforderungen:

- Umstellung auf neue technische Standards (z. B. XML-basierte Formate gemäß EN 16931).

- Anpassung der ERP– und Buchhaltungssysteme an DRR-Schnittstellen.

- Schulung von Mitarbeitern im Umgang mit neuen Prozessen und Fristen.

- Koordination mit IT-Partnern, um fristgerecht alle Anforderungen umzusetzen.

Handlungsempfehlungen für Unternehmen

- System-Check durchführen: Unterstützt das aktuelle ERP-System strukturierte E-Rechnungen nach EN 16931?

- Softwarepartner einbinden: ERP-Anbieter und Steuerberater sollten frühzeitig eingebunden werden, um DRR- und E-Invoicing-Kompatibilität sicherzustellen.

- Prozesse definieren und digitalisieren: Analoge oder manuelle Abläufe behindern die rechtzeitige Datenmeldung – Prozessautomatisierung ist Pflicht.

- Fristen ernst nehmen: Insbesondere die 10-Tagesfrist nach dem steuerbaren Ereignis wird viele Unternehmen organisatorisch fordern.

- Kommunikation intern klären: Wer ist für die Erstellung, Freigabe und Übermittlung der E-Rechnung verantwortlich?

ViDA wird zum Game Changer

ViDA bringt keine bloßen kosmetischen Änderungen, sondern eine strukturverändernde Reform der Umsatzsteuer in Europa. Während die Übergangsfristen auf den ersten Blick lang erscheinen, ist der technische und organisatorische Vorbereitungsaufwand nicht zu unterschätzen – insbesondere für mittelständische Unternehmen mit gewachsenen Systemlandschaften.

Die Umstellung auf E-Invoicing und DRR ist jedoch nicht nur ein regulatorischer Zwang, sondern bietet zugleich die Chance, digitale Geschäftsprozesse zu verschlanken, Betrug zu vermeiden und dabei internationale Steuerabwicklung zu vereinfachen.

")

Verifactu in Spanien: die neue Rechnungsstellungspflicht

Die E-Invoicing-Vorschriften in Europa

E-Rechnung 2025 FAQs

Vorbereitung für die Einführung von CKS.EINVOICE

E-Rechnung – Der flexible Standard EN 16931

E-Rechnung Stammdaten und Settings in SAP Business One

Archivierung von E-Rechnungen

E-Rechnungen International: Unterschiede und globale Entwicklungen

MariProject / Tool für die E-Rechnung