Das Grundthema E-Rechnungspflicht ist inzwischen in den meisten Unternehmen angekommen. Die eigentliche Unsicherheit sitzt heute an anderer Stelle: bei Detailfragen, Sonderfällen und der Abgrenzung zwischen E-Rechnung und anderen Rechnungsarten. Genau hier setzt das BMF-Schreiben vom 15. Oktober 2025 (III C 2 – S 7287-a/00019/007/243) an.

Dieses Schreiben enthält wichtige Anpassungen und Klarstellungen – unter anderem zur Versandpflicht von E-Rechnungen durch Kleinunternehmer und zur Abgrenzung von E-Rechnungen gegenüber sonstigen Rechnungen. Die folgenden sieben Fakten helfen dabei, die bestehenden Regeln richtig einzuordnen und typische Fehlinterpretationen zu vermeiden.

1. Ihre PDF-Rechnung ist weiterhin keine E-Rechnung

Einer der hartnäckigsten Irrtümer bleibt bestehen: Eine per E-Mail versendete PDF-Rechnung ist keine E-Rechnung. Sie wirkt zwar digital, erfüllt aber nicht die Anforderungen an eine strukturierte elektronische Rechnung.

Eine E-Rechnung muss in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen werden, das eine elektronische Verarbeitung ermöglicht. Dazu zählen Formate, die der europäischen Norm EN 16931 entsprechen (wie XRechnung oder ZUGFeRD), oder bilaterale Formate, sofern alle erforderlichen Daten korrekt und vollständig in ein EN-16931-konformes Format extrahiert werden können.

Eine einfache PDF-Datei oder eine Bilddatei gilt deshalb rechtlich als „sonstige Rechnung“. Sie hält zwar formale Rechnungsanforderungen ein, erfüllt jedoch nicht die speziellen Anforderungen an eine B2B-E-Rechnung.

Das neue BMF-Schreiben vom 15. Oktober 2025 knüpft genau hier an. Es schärft die Abgrenzung zwischen E-Rechnung und sonstigen Rechnungen nochmals und macht deutlich, dass Unternehmen ihre Formate bewusst wählen und intern eindeutig klassifizieren müssen. Für den Alltag bedeutet das: Der gewohnte „Word-zu-PDF“-Workflow ist für strukturierte B2B-Prozesse keine tragfähige Option mehr.

2. Eine „kaputte“ E-Rechnung bleibt trotzdem eine Rechnung

Technische Fehler bei E-Rechnungen lassen sich trotz guter Vorbereitung nicht vollständig vermeiden. Deshalb ist entscheidend, wie das BMF mit fehlerhaften Dateien umgeht.

Gemäß den bisherigen BMF-Randziffern wird eine E-Rechnung mit Formatfehlern nicht einfach „vernichtet“. Stattdessen wird sie zur „sonstigen Rechnung in einem anderen elektronischen Format“ herabgestuft. Sie verliert zwar ihren Status als E-Rechnung, bleibt jedoch als Rechnungsdokument bestehen.

Das ist praktisch, denn es verhindert, dass bei technischen Störungen sofort kein gültiges Dokument mehr vorliegt. Gleichzeitig hat diese Fallback-Regel eine wichtige Grenze: Die unmittelbare Gültigkeit für den Vorsteuerabzug kann eingeschränkt sein. Deshalb sollte eine solche Rechnung vom Aussteller formell korrigiert werden.

Im Zusammenspiel mit dem BMF-Schreiben vom 15. Oktober 2025 wird deutlicher, wie wichtig die Trennlinie zwischen E-Rechnung und sonstiger Rechnung ist. Unternehmen sollten daher technische Prüfroutinen einführen und zugleich klare Prozesse für Korrekturen vorhalten.

3. Die Pflicht trifft fast alle – und der Fokus liegt auf der Empfängerseite

Die ursprünglichen Regelungen machen deutlich, wie weit die Pflicht zur E-Rechnung im B2B-Bereich reicht: Sie gilt für inländische Geschäfte zwischen in Deutschland ansässigen Unternehmern. Dazu zählen auch Kleinunternehmer, Land- und Forstwirte oder Unternehmer mit nur steuerfreien Umsätzen, etwa Vermieter. Rechnungen an diese Gruppen müssen grundsätzlich als E-Rechnung ausgestellt werden.

Die eigentliche Überraschung liegt jedoch seit Beginn auf der Empfängerseite. Der Umsatzsteuer-Anwendungserlass stellt klar: Jeder inländische Unternehmer, ausdrücklich einschließlich Kleinunternehmer, muss die technischen Voraussetzungen schaffen, um E-Rechnungen empfangen zu können. „Kann ich nicht empfangen“ ist damit kein tragfähiges Argument mehr.

Das BMF-Schreiben vom 15. Oktober 2025 nimmt diese Diskussion auf, wenn es die Versandpflicht von E-Rechnungen durch Kleinunternehmer adressiert. Es bringt an dieser Stelle Klarheit in ein Thema, das in der Praxis oft für Verwirrung gesorgt hat. Unternehmer sollten diese Klarstellungen sorgfältig auswerten und ihre Kommunikations- und Vertragsbeziehungen – insbesondere mit Kleinunternehmern – entsprechend strukturieren.

4. Es gibt weiterhin wichtige Ausnahmen von der E-Rechnungspflicht

Trotz der weitreichenden Anwendung der E-Rechnungspflicht existieren einige klar definierte Ausnahmen, die im Tagesgeschäft viel ausmachen. Laut den bisherigen Regelungen müssen folgende Dokumente nicht als E-Rechnung ausgestellt werden:

- Rechnungen über Kleinbeträge, deren Gesamtbetrag 250 Euro nicht übersteigt

- Fahrausweise, zum Beispiel Bahn- oder Flugtickets

- Rechnungen, die von Kleinunternehmern ausgestellt werden

Diese Ausnahmen sind praktisch, weil sie alltägliche und häufige Vorgänge von der komplexeren E-Rechnungspflicht ausnehmen. Gleichzeitig dürfen Unternehmen sie nicht überdehnen. Gerade bei gemischten Vorgängen und bei regelmäßig wiederkehrenden Kleinbeträgen sollten Prozesse klar dokumentiert sein.

Das BMF-Schreiben vom 15. Oktober 2025 ändert an der grundsätzlichen Existenz dieser Ausnahmen nichts. Es unterstreicht jedoch, wie wichtig eine saubere Abgrenzung der verschiedenen Rechnungsarten ist. Dadurch steigt die Bedeutung klarer interner Richtlinien für die Frage, wann welche Rechnungsform zulässig ist.

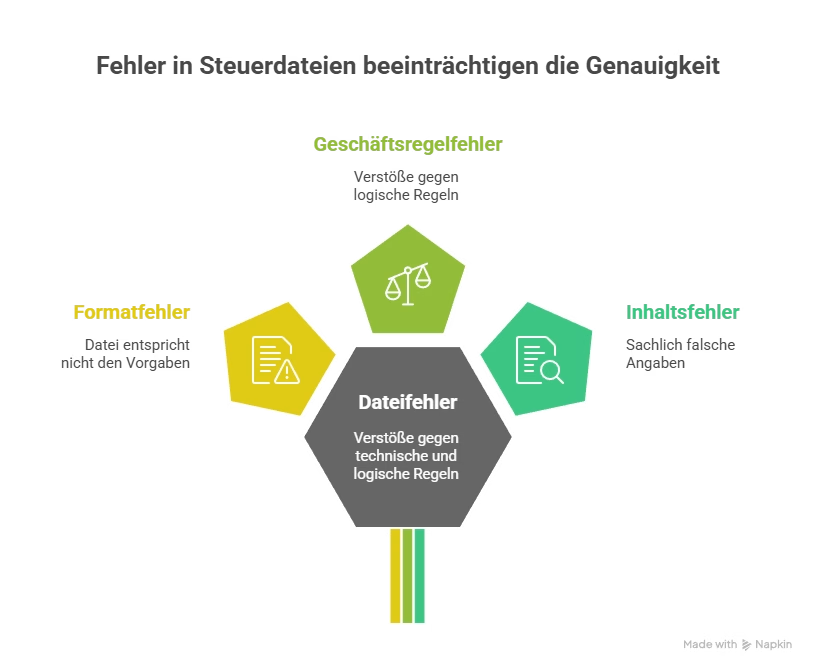

5. Validierungssoftware ist hilfreich – aber kein Freifahrtschein

Viele Unternehmen setzen bei E-Rechnungen auf spezielle Validierungssoftware. Diese Tools prüfen, ob eine Datei die technischen Anforderungen erfüllt. Dennoch reicht ein „grünes Häkchen“ aus der Software nicht aus, um sich vollständig abzusichern.

Das BMF unterscheidet drei Fehlerarten:

- Formatfehler – die Datei entspricht nicht den technischen Vorgaben (z. B. fehlerhafte XML-Struktur).

- Geschäftsregelfehler – die Datei verstößt gegen logische Regeln (z. B. rechnerische Inkonsistenzen zwischen Steuerbetrag und Steuersatz).

- Inhaltsfehler – die Angaben sind sachlich falsch (z. B. falscher Steuersatz, obwohl die Berechnung formal korrekt ist).

Die zentrale Aussage der BMF-Randziffern lautet: Eine Validierung ersetzt nicht die Pflicht des Empfängers, die Rechnung inhaltlich zu prüfen. Software reduziert Fehlerrisiken, sie ersetzt aber keine kaufmännische Sorgfalt.

Auch vor dem Hintergrund der neuen Klarstellungen vom 15. Oktober 2025 bleibt dieser Punkt unverändert: Unternehmen brauchen sowohl technische als auch fachliche Prüfprozesse, wenn sie E-Rechnungen rechtssicher bearbeiten wollen.

6. Der Empfänger ist in der Pflicht – Ausreden funktionieren nicht mehr

Früher konnte ein Rechnungsempfänger relativ leicht auf einer Papierrechnung bestehen. Diese Zeit ist vorbei. Die neuen Regelungen verlagern die Verantwortung deutlich auf die Empfängerseite.

Der Umsatzsteuer-Anwendungserlass formuliert sehr klar: Ein Unternehmer hat kein Anrecht auf eine alternative Rechnung (z. B. Papier oder einfache PDF), nur weil er technisch nicht in der Lage ist, eine E-Rechnung zu empfangen. Die Pflicht des Ausstellers gilt als erfüllt, wenn er eine korrekte E-Rechnung ausgestellt und sich nachweislich um deren Übermittlung bemüht hat.

Für die Praxis bedeutet das:

- Unternehmen müssen proaktiv klären, wie sie E-Rechnungen empfangen.

- Sie sollten definieren, über welche Kanäle (z. B. bestimmte Formate, Portale oder Dienstleister) Rechnungen eingehen.

- Außerdem müssen sie sicherstellen, dass diese Daten in die Buchhaltung importiert werden können.

Das BMF-Schreiben vom 15. Oktober 2025 setzt hier an, wenn es die Versand- und Empfangspflichten – insbesondere im Hinblick auf Kleinunternehmer und unterschiedliche Rechnungsarten – präzisiert. Dadurch wird nochmals deutlicher, dass die Verantwortung nicht alleine beim Aussteller liegt.

7. Unerwartete Spielräume bei der Archivierung – aber nur für die Umsatzsteuer

Die Archivierung digitaler Belege ist in vielen Unternehmen mit den strengen Vorgaben der GoBD verbunden. Deshalb überrascht eine Passage aus den bestehenden BMF-Randziffern zur E-Rechnung besonders.

Dort wird klargestellt, dass allein für Zwecke der Umsatzsteuer die Speicherung und Archivierung von E-Rechnungen außerhalb eines GoBD-konformen Systems nicht automatisch einen Verstoß darstellt. Das schafft zunächst einen gewissen Spielraum, insbesondere für Übergangsphasen oder einfache Strukturen.

Allerdings folgt sofort der entscheidende Hinweis: Für andere steuerliche Zwecke, etwa die Einkommen- oder Körperschaftsteuer, gelten die strengen GoBD-Regeln weiterhin vollumfänglich. Wer also zu großzügige Archivierungsregeln auf Basis dieser einen Passage ableitet, riskiert Fehler bei anderen Steuerarten.

Das neue BMF-Schreiben vom 15. Oktober 2025 ändert diesen Grundsatz nicht, es schärft aber die Abgrenzung der Rechnungsarten und damit indirekt auch die Frage, welche Dokumente wie aufzubewahren sind. Unternehmen sollten deshalb ihre Archivierungsstrategie immer gesamtsteuerlich denken – nicht nur mit Blick auf die Umsatzsteuer.

")

Leistungsbeschreibung in der E-Rechnung: Wie viel Detail muss wirklich hinein?

Verifactu in Spanien: die neue Rechnungsstellungspflicht

Die E-Invoicing-Vorschriften in Europa

E-Rechnung 2025 FAQs

Vorbereitung für die Einführung von CKS.EINVOICE

E-Rechnung – Der flexible Standard EN 16931

E-Rechnung Stammdaten und Settings in SAP Business One

Archivierung von E-Rechnungen

E-Rechnungen International: Unterschiede und globale Entwicklungen