Warum flexible Softwarelösungen für die E-Rechnung unverzichtbar sind

Mit der verpflichtenden Einführung der E-Rechnung, basierend auf der EU-weiten Norm EN 16931, stehen Unternehmen vor der Herausforderung, nicht nur ihre Prozesse zu optimieren, sondern auch langfristig flexibel zu bleiben. Was zunächst wie eine technische Pflichtaufgabe wirkt, offenbart bei genauerem Hinsehen eine zentrale Frage: Wie bereiten sich Unternehmen auf zukünftige Änderungen vor, ohne in einer technischen Sackgasse zu landen?

EN 16931: Der Standard und seine Grenzen

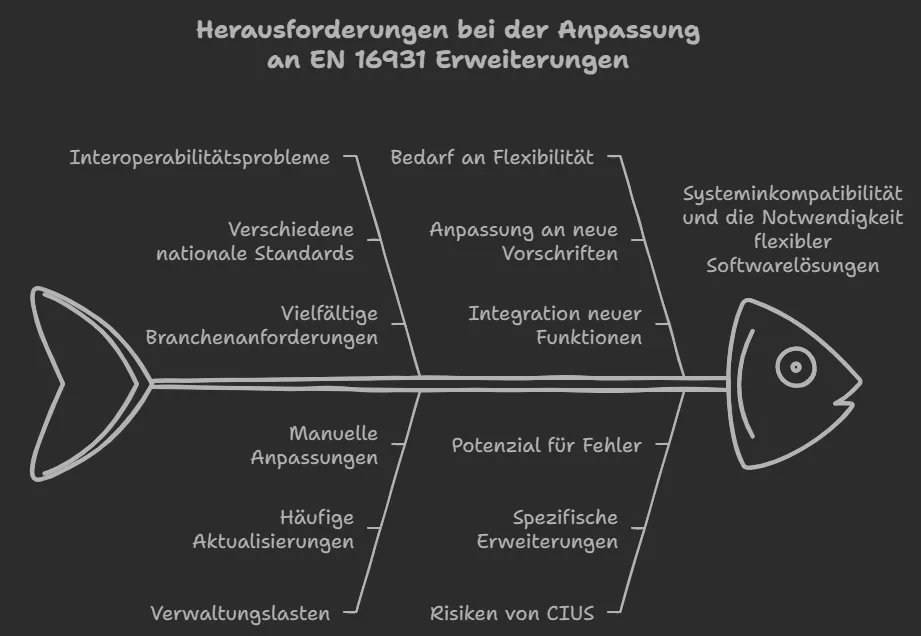

Die EN 16931 schafft einen Rahmen für den elektronischen Rechnungsaustausch innerhalb der EU. Das Ziel ist klar: Interoperabilität und Effizienz. Rechnungen im maschinenlesbaren Format, wie XML, ermöglichen eine automatisierte Verarbeitung. Doch die Norm lässt Spielraum für nationale und branchenspezifische Anpassungen, sogenannte Extensions.

Diese Erweiterungen können zusätzliche Informationen enthalten, die über den Basisstandard hinausgehen. Das klingt zunächst positiv, da individuelle Anforderungen berücksichtigt werden. Doch hier liegt auch die Krux: Nicht alle Systeme sind kompatibel. Was passiert, wenn der Empfänger einer E-Rechnung die spezifischen Erweiterungen nicht verarbeiten kann? Unternehmen stehen vor der Aufgabe, ihre Systeme ständig an neue Standards anzupassen. Die Herausforderung der Erweiterungen: CIUS und mehr.

Ein konkretes Beispiel für diese Erweiterungsmöglichkeiten ist die CIUS-Spezifikation (Core Invoice Usage Specifications). Sie erlaubt es, nationale oder branchenspezifische Anforderungen in die E-Rechnung zu integrieren. Diese Flexibilität birgt jedoch Risiken. Änderungen oder neue Anforderungen seitens Behörden oder Handelspartnern können erhebliche Anpassungen nach sich ziehen.

Ohne flexible Softwarelösungen wird aus dieser Dynamik schnell ein administrativer Albtraum. Unternehmen benötigen Systeme, die Änderungen ohne umfassende Neuprogrammierungen bewältigen können.

Vorsicht vor Missverständnissen

Ein häufiger Irrtum ist, dass die EN 16931 ein einziges, festes Dateiformat vorschreibt. Stattdessen definiert sie ein semantisches Datenmodell, das in verschiedenen Formaten umgesetzt werden kann. Zu den gängigen Formaten gehören UBL (Universal Business Language) und UN/CEFACT. Unternehmen können also das Format wählen, das ihren technischen Gegebenheiten am besten entspricht.

Ein weiteres Missverständnis betrifft die Kompatibilität: Es wird oft angenommen, dass alle Systeme, die EN 16931 unterstützen, nahtlos zusammenarbeiten. Doch in der Realität können Unterschiede in der technischen Implementierung – etwa bei der Interpretation bestimmter Datenfelder – zu Kompatibilitätsproblemen führen. Daher ist es entscheidend, die eingesetzten Systeme sorgfältig aufeinander abzustimmen.

ERP-Systeme als zentrale Lösung

ERP-Systeme bilden das Rückgrat vieler Unternehmen. Sie integrieren Finanzbuchhaltung, Lagerverwaltung, Vertrieb und mehr. Änderungen an einer einzelnen Schnittstelle, wie der Rechnungsverarbeitung, können sich auf andere Module auswirken. Ein praktisches Beispiel: Eine neue Rechnungsnorm könnte Anpassungen im Finanzmodul erfordern, die sich unvorhergesehen auf die Lagerverwaltung auswirken.

Hier zeigt sich der Vorteil erweiterbare ERP-Systeme wie SAP Business One. Sie ermöglichen es Unternehmen, integrierte Add-Ons wie cks.Einvoice flexibel anzupassen oder zu aktualisieren, ohne das gesamte System zu gefährden.

Zukunftsausblick: Neue Anforderungen an die EN 16931

Die Weiterentwicklung der EN 16931 wird die Anforderungen an E-Rechnungssysteme weiter erhöhen. Mögliche Änderungen könnten umfassen:

- Neue Pflichtfelder: Zusätzliche Informationen wie Umwelt- oder Nachhaltigkeitsdaten könnten Teil der Rechnung werden.

- Erweiterte Interoperabilität: Verbesserte Konvertierung zwischen Formaten wie XRechnung und ZUGFeRD.

- Sicherheit: Stärkere Fokussierung auf Verschlüsselung und Authentifizierung.

- Technologische Integration: Richtlinien für Blockchain oder KI-gestützte Validierung.

Diese Entwicklungen zeigen, dass Unternehmen flexibel bleiben müssen, um den zukünftigen Anforderungen gerecht zu werden.

")

Leistungsbeschreibung in der E-Rechnung: Wie viel Detail muss wirklich hinein?

Verifactu in Spanien: die neue Rechnungsstellungspflicht

Die E-Invoicing-Vorschriften in Europa

E-Rechnung 2025 FAQs

Vorbereitung für die Einführung von CKS.EINVOICE

E-Rechnung – Der flexible Standard EN 16931

E-Rechnung Stammdaten und Settings in SAP Business One

Archivierung von E-Rechnungen

E-Rechnungen International: Unterschiede und globale Entwicklungen