Im Bereich des Finanzwesens stellt die kontinuierliche Bestandsführung in SAP Business One eine Entscheidung für die Bestandsführung mit weitreichenden Konsequenzen da. SAP B1, das sich durch vielfältige Funktionen im Bereich Finanzbuchhaltung auszeichnet, bietet darüber hinaus spezifische Mechanismen für die kontinuierliche und nicht kontinuierliche Bestandsführung. Dieser Beitrag beleuchtet, wie diese Prozesse in SAP Business One implementiert sind und welche Auswirkungen sie damit auf die Arbeit von Finanzbuchhaltern haben können.

Bestandsbewertungsmethoden in SAP Business One

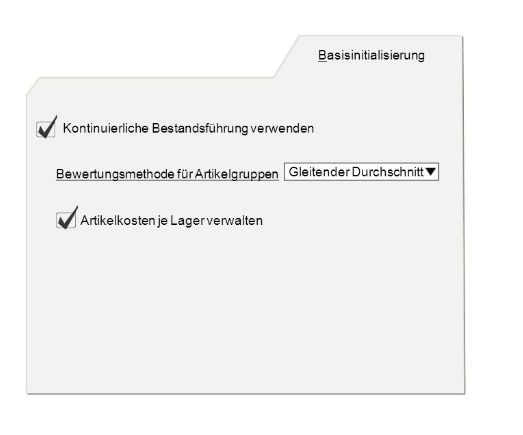

In SAP Business One haben Sie die Möglichkeit, sich zwischen drei verschiedenen Methoden bei der Bestandsbewertung zu entscheiden: Standardpreis, FIFO (First-In-First-Out) und GLD (Gleitender Durchschnitt). Jede dieser Methoden hat ihre eigenen Charakteristika und eignet insoweit sich für unterschiedliche Geschäftsszenarien.

Standardpreis: Konsistenz im Controlling

Beim Standardpreis als Bewertungsmethode legen Sie einen festen Preis für eine bestimmte Zeitperiode fest. Alle Warenbewegungen eines Artikels werden während dieser Zeitperiode konstant mit demselben Preis bewertet. Der klare Vorteil dieser Methode liegt in der Möglichkeit eines konsistenten Controllings des Produktionsprozesses.

FIFO: Ideal für Saisonware

FIFO steht für First-In-First-Out. Bei dieser Bewertungsmethode wird jeder Einkaufspreis einzeln verbucht. Wenn ein Verkauf stattfindet, wird der älteste Einkaufspreis verwendet. Diese Methode eignet sich insoweit besonders für Unternehmen, die mit Saisonware handeln, da hier die ältesten Bestände zuerst abgebaut werden.

Gleitender Durchschnitt (GLD): Flexibilität bei Preisabweichungen

Der gleitende Durchschnitt (GLD) berechnet nach jedem Wareneingang und Rechnungseingang einen neuen Durchschnitts-Materialpreis. Das bedeutet, dass bei Abweichungen im Materialzugang, beispielsweise in der Produktion, die späteren Materialabgänge mit einem aktuelleren Preis bewertet werden. Diese Methode bietet Flexibilität und kann besonders in dynamischen Marktumgebungen von Vorteil sein.

Kontinuierliche Bestandsführung und ihre Vorteile in SAP Business One

Worin bestehen also die Unterschiede und damit Auswirkungen der Bestandsführungsvarianten in SAP Business One? Bei der kontinuierlichen Bestandsführung werden Bestandsbuchungen in Form von Finanztransaktionen im Finanzbuchhaltungssystem widergespiegelt. Bei dieser Methode wirken sich Bestandsbuchungen damit sowohl auf die Lagerbestände als auch auf den Bestandswert aus, und im Hauptbuch werden automatische Journalbuchungen für die Bestandswertänderungen angelegt.

Berechnung des Bruttogewinns: Kontinuierlicher und nicht kontinuierlicher Bestandsführung

Durch den Einsatz der kontinuierlichen Bestandsführung berechnet SAP Business One für jeden Lagerartikel einen Artikelpreis. Basierend auf diesem Artikelpreis kann ferner der Bruttogewinn jeder Ausgangsrechnung ermittelt werden. Ist die kontinuierliche Bestandsführung nicht aktiv, kann der Bruttogewinn berechnet werden auf Basis von Preislisten oder dem zuletzt ermittelten Einkaufspreis.

Verursachungsgerechte Zuordnung der Materialkosten

Die Anwendung der kontinuierlichen Bestandsführung gewährleistet eine verursachungsgerechte Zuordnung der Materialkosten. Bestandsbewegungen wirken sich unmittelbar sowohl auf die physische Bestandsmenge als auch auf den Bestandswert aus. Im Rahmen dieses Systems werden automatisch Buchungen im Hauptbuch vorgenommen, um sowohl den Lagerbestand als auch den Bestandswert aktuell zu halten. Voraussetzung dafür ist, dass die Buchungen für den Wareneingang und die damit verbundenen Zahlungseingänge zeitnah erfolgen.

Spezielles Warenbestandskonto

Käufe von Artikeln, die unter die Bestandsführung fallen, werden auf einem speziellen Warenbestandskonto verbucht. Der Aufwand für diese Materialien wird im Buchhaltungssystem erfasst, sobald die Artikel das Lager verlassen, um an Kunden ausgeliefert zu werden oder wenn sie im Rahmen der Produktion verbraucht werden. Dabei wird eine Gegenbuchung auf dem zuvor belasteten Warenbestandskonto vorgenommen, um die Anzahl der ausgelieferten oder verbrauchten Artikel zu reduzieren. Auslöser für diese Buchungen können etwa die tatsächliche Lieferung oder die Ausstellung einer Ausgangsrechnung sein, selbst wenn eine vorherige Lieferdokumentation fehlt, sowie die Entnahme von Materialien für den Produktionsprozess, sei es durch Rückrechnung oder manuell.

Disziplinierte Buchführung nötig

Die effiziente Nutzung der kontinuierlichen Bestandsführung setzt eine disziplinierte Buchführung voraus. Insbesondere ist es wichtig, dass die Wareneingänge und die entsprechenden Rechnungen ohne unnötige Verzögerungen entsprechend dem Geschäftsmodell verbucht werden. Dies ermöglicht eine korrekte Bewertung der Artikel im System SAP Business One. Werden Rechnungen erst nach dem Verkauf der entsprechenden Artikel verbucht und weicht der tatsächliche Einkaufspreis vom ursprünglich verbuchten Preis ab, nimmt SAP Business One automatisch eine Korrekturbuchung vor. Dies gewährleistet eine korrekte buchhalterische und bewertungstechnische Erfassung. Eine häufige Notwendigkeit solcher Korrekturen kann jedoch die Komplexität der Buchhaltung erhöhen und damit den Aufwand für die Nachverfolgung und Überprüfung der Buchungen. Ähnliche Herausforderungen ergeben sich bei negativen Beständen, die zwar möglich sind, aber aus Gründen der Klarheit und Einfachheit der Buchführung nicht empfohlen werden.

Entscheidungskriterien zur Bestandsführung in SAP Business One

Die kontinuierliche und nicht kontinuierliche Bestandsführung in SAP Business One bieten unterschiedliche Mechanismen für die Erfassung und Bewertung von Bestandsveränderungen. Die Wahl zwischen diesen Methoden und die damit verbundene Buchhaltungsdisziplin haben damit direkte Auswirkungen auf die Genauigkeit der Bestandsbewertung, die Berechnung des Bruttogewinns und die Nachvollziehbarkeit der Buchungen. Eine sorgfältige Abwägung der Vor- und Nachteile jeder Methode und gegebenenfalls die Konsultation eines Steuerberaters sind essenziell, um die Vorteile der jeweiligen Bestandsführung voll ausschöpfen zu können.

Achtung: Die Aktivierung der kontinuierlichen Bestandsführung ist obligatorisch vor der Durchführung der ersten Bestandstransaktion vorzunehmen. Sobald eine erste Bestandstransaktion registriert wurde, ist die Auswahlmöglichkeit zwischen kontinuierlicher und nicht kontinuierlicher Bestandsführung deaktiviert. Eine nachträgliche Änderung dieser Einstellung ist ausgeschlossen.

")

Verifactu in Spanien: die neue Rechnungsstellungspflicht

Die E-Invoicing-Vorschriften in Europa

Versino Financial Suite V09.2025 für SAP Business One

Outsourcing der Buchhaltung: Warum es sich für mittelständische Unternehmen lohnt

CANDIS für SAP Business One