Seit dem 1. Januar 2025 muss jedes B2B-Unternehmen in Deutschland elektronische Rechnungen empfangen können — unabhängig vom Umsatz. Anderthalb Jahre später hat sich die Diskussion verschoben: Statt um die reine Gesetzeslage geht es im Frühjahr um die konkrete Anwendung der E-Rechnung 2026, um Fehlervermeidung und um die nächste Stufe der Versandpflicht. Wer im Mittelstand jetzt nicht nachsteuert, riskiert ab 2027 einen Onboarding-Stau bei IT-Dienstleistern und im schlimmsten Fall den Verlust des Vorsteuerabzugs.

Weiterlesen: E-Rechnung 2026: Vom Empfang zur Versandpflicht — was der Mittelstand jetzt klären mussDrei Fehlerkategorien — und ihre Folgen für den Vorsteuerabzug

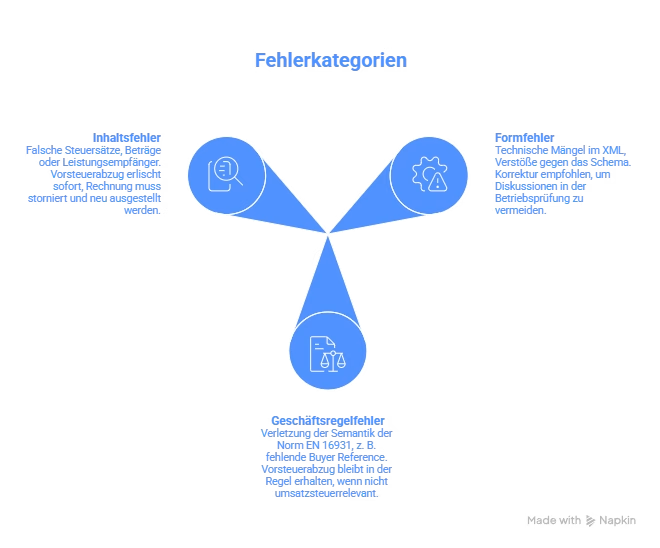

Im März und April 2026 hat das Bundesministerium der Finanzen seine Linie zum BMF-Schreiben vom 15. Oktober 2025 weiter präzisiert. Im Zentrum steht die Frage, wann ein Fehler in einer E-Rechnung den Vorsteuerabzug gefährdet. Die Praxis unterscheidet inzwischen drei Klassen.

Formfehler

Formfehler sind technische Mängel im XML, etwa Verstöße gegen das Schema. Solange die Rechnung lesbar bleibt und die umsatzsteuerrelevanten Pflichtangaben vorhanden sind, ist der Vorsteuerabzug nicht sofort gefährdet. Trotzdem sollten Unternehmen Formfehler korrigieren, weil sie spätestens in der Betriebsprüfung Diskussionen auslösen.

Geschäftsregelfehler

Geschäftsregelfehler verletzen die Semantik der Norm EN 16931. Ein typisches Beispiel ist die fehlende Buyer Reference (BT-10), die viele öffentliche Auftraggeber zwingend erwarten. Ist der Fehler nicht umsatzsteuerrelevant, bleibt der Vorsteuerabzug nach aktueller Auslegung in der Regel erhalten. Zivilrechtlich darf der Empfänger die Rechnung jedoch ablehnen — und tut es im öffentlichen Sektor auch.

Inhaltsfehler

Inhaltsfehler betreffen die steuerlichen Kerndaten: falsche Steuersätze, falsche Beträge, falscher Leistungsempfänger. Hier erlischt der Vorsteuerabzug sofort. Eine bloße Korrektur reicht nicht; die Rechnung muss storniert und neu ausgestellt werden.

Für Buchhaltung und IT bedeutet diese Dreiteilung: Die Eingangsprüfung darf nicht mehr nur fragen, ob ein PDF lesbar ist. Sie muss klassifizieren, in welche der drei Kategorien ein Fehler fällt — und entsprechend reagieren.

Validierungspflicht: Ablage allein reicht nicht mehr

Die zweite Verschiebung der Debatte betrifft die Frage, was Unternehmen mit einer eingehenden E-Rechnung tun müssen. Die schlichte Ablage des E-Mail-Anhangs samt XML genügt nach aktueller Auslegung nicht. Stattdessen wird eine technische Prüfung gegen die Norm EN 16931 dringend empfohlen — in der Praxis durch eine dedizierte Validierungssoftware.

Auch die Archivierung wird konkreter gefasst. GoBD-konform aufzubewahren ist mindestens der XML-Datenteil; der visuelle PDF-Bildteil ist nur dann relevant, wenn er zusätzliche steuerliche Informationen enthält, die im XML fehlen. Wer beide Teile speichert, geht den sicheren Weg, sollte aber wissen, dass der XML-Teil die Primärquelle ist.

Daraus ergibt sich für SAP-B1-Anwender eine klare Anforderung an die Eingangsverarbeitung: validieren, klassifizieren, archivieren — und zwar belegbezogen, nicht stichprobenartig.

Mittelstandsverbund warnt vor Onboarding-Stau

Am 15. April 2026 hat der Mittelstandsverbund (ZGV e.V.) eine Eingabe veröffentlicht, die einen oft unterschätzten Engpass adressiert: die Kapazität der IT-Dienstleister. Wenn ein Großteil der mittelständischen Unternehmen die Übergangsfrist bis Ende 2026 voll ausschöpft, treffen die Implementierungs- und Onboarding-Projekte im vierten Quartal 2026 und Anfang 2027 gebündelt aufeinander.

Die Folge wäre ein Engpass bei Beratungs- und Umsetzungskapazitäten genau zu dem Zeitpunkt, an dem die Versandpflicht für Unternehmen mit mehr als 800.000 Euro Vorjahresumsatz greift. Der Verband empfiehlt deshalb ausdrücklich, nicht bis zum Ende der Übergangsfrist zu warten.

Praktisch heißt das für ein KMU mit SAP B1: Wer ZUGFeRD- oder XRechnung-Versand erst Ende 2026 angeht, konkurriert mit dem Rest des Marktes um dieselben Slots beim Implementierungspartner.

ELSTER-Viewer: Notlösung für Kleinstunternehmer

Für Unternehmen ohne dedizierte ERP-Lösung hat die Finanzverwaltung im Frühjahr 2026 einen kostenlosen E-Rechnungsviewer in ELSTER bereitgestellt. Eine Meldung des Steuerberater-Verbands Köln vom 22. April 2026 ordnet das Tool ein: Es macht XML-Rechnungen lesbar und nimmt eine technische Prüfung vor.

Für Kleinstunternehmer und kleine GbRs ist der Viewer ein sinnvoller Einstieg. Für mittelständische Unternehmen mit Belegmengen jenseits des Einzelfalls ersetzt er weder eine Validierungssoftware noch eine integrierte Verarbeitung im ERP-System. Wer den Viewer als Dauerlösung einplant, schiebt das eigentliche Problem nur weiter.

Fristen-Übersicht

| Stichtag | Pflicht | Betroffen |

|---|---|---|

| Seit 01.01.2025 | Empfangspflicht | Alle B2B-Unternehmen, umsatzunabhängig |

| Bis 31.12.2026 | Übergangsfrist: Papier/PDF mit Zustimmung des Empfängers erlaubt | Alle |

| Ab 01.01.2027 | Versandpflicht für E-Rechnungen | Unternehmen mit mehr als 800.000 Euro Vorjahresumsatz |

| Ab 01.01.2028 | Versandpflicht für E-Rechnungen | Alle Unternehmen, einschließlich Kleinunternehmer |

Was der Mittelstand jetzt tun sollte

Die Empfangspflicht ist erledigt — zumindest formal. Die eigentliche Arbeit verlagert sich aktuell auf drei Felder: erstens die belastbare Eingangsvalidierung gegen EN 16931, zweitens die fehlerklassengerechte Reaktion bei eingehenden Rechnungen, drittens die rechtzeitige Vorbereitung der Versandpflicht. Wer diese drei Punkte in den kommenden Monaten adressiert, vermeidet sowohl steuerliche Risiken als auch den absehbaren Engpass bei Implementierungspartnern Ende 2026.

Für SAP-B1-Anwender ist der konkrete nächste Schritt die Bestandsaufnahme: Welcher Eingangskanal nimmt heute E-Rechnungen entgegen, welche Validierung läuft, wie sieht der Archivpfad für den XML-Teil aus, und wer ist im Haus für die Klassifikation Form- versus Geschäftsregel- versus Inhaltsfehler verantwortlich? Erst auf dieser Basis lässt sich entscheiden, welches Setup in SAP Business One den Versand ab 2027 abdecken soll.

E-Rechnung 2026: Was sich für KMU und SAP-B1-Anwender jetzt ändert

E-Rechnung 2026: Vom Empfang zur Versandpflicht — was der Mittelstand jetzt klären muss

E-Rechnung in Europa: Harmonisierter Standard und nationale Fragmentierung

E-Rechnung im Mittelstand: Die Uhr läuft

Frankreich E-Rechnung 2026: Was Unternehmen mit französischer Steuernummer jetzt wissen müssen

Leistungsbeschreibung in der E-Rechnung: Wie viel Detail muss wirklich hinein?

Verifactu in Spanien: die neue Rechnungsstellungspflicht

Die E-Invoicing-Vorschriften in Europa

Die Vorteile der E-Rechnung 2025