Ab dem 1. September 2026 tritt in Frankreich ein umfassendes E-Rechnungsmandat in Kraft. Betroffen sind grundsätzlich alle Unternehmen, die in Frankreich ansässig sind oder dort eine Umsatzsteuer-Registrierung besitzen. Wer jetzt noch nicht mit der Vorbereitung begonnen hat, riskiert, die Frist zu verpassen – denn die technischen, organisatorischen und datenbezogenen Anforderungen sind erheblich.

Weiterlesen: Frankreich E-Rechnung 2026: Was Unternehmen mit französischer Steuernummer jetzt wissen müssenWas das Mandat ab September 2026 verlangt

Das französische Mandat verpflichtet alle betroffenen Unternehmen zu zwei parallelen Pflichten: der E-Rechnung und dem E-Reporting.

Die E-Rechnung ersetzt ab dem Stichtag die klassische Papier- oder PDF-Rechnung für inländische B2B-Umsätze zwischen in Frankreich VAT-registrierten Unternehmen vollständig. Eine bloße PDF-Datei genügt folglich nicht mehr – gefordert ist ein strukturiertes elektronisches Format, das über eine zugelassene Plattform übermittelt wird.

Das E-Reporting ergänzt die E-Rechnung dort, wo keine inländische B2B-E-Rechnung entsteht: also bei grenzüberschreitenden B2B-Transaktionen sowie bei inländischen B2C-Umsätzen. In diesen Fällen übermitteln Unternehmen die steuerlich relevanten Transaktions- und Zahlungsdaten elektronisch an die Steuerverwaltung. Der Geschäftspartner kann dabei weiterhin ein gewohntes Format erhalten, jedoch gehen die Pflichtdaten zusätzlich strukturiert an die staatliche Plattform.

Kurz gefasst gilt: E-Rechnung ist das elektronische Originaldokument im B2B-Inland, E-Reporting ist die rein fiskalische Datenmeldung für alles, was darüber hinausgeht.

Wer ist betroffen – und ab wann?

Grundsätzlich fallen alle Unternehmer in den Geltungsbereich, die in Frankreich ansässig sind oder dort für Umsatzsteuer registriert sind – einschließlich Betriebsstätten.

Die Einführung erfolgt jedoch gestaffelt:

- Ab 1. September 2026: Verpflichtung zur Empfangsfähigkeit von E-Rechnungen für alle Unternehmensgrößen. Zudem beginnen große und mittelgroße Unternehmen (ETI) mit der Ausgabe- und Reportingpflicht.

- Ab 1. September 2027: Ausgabe- und Reportingpflicht auch für KMU und Kleinstunternehmen.

Unternehmen ohne SIREN-Nummer – etwa bestimmte Finanzmarktakteure oder sehr neue Einheiten – befinden sich zwar formal im Scope, genießen jedoch eine Sanktions-Toleranz, solange keine Verzeichniseintragung möglich ist.

Das Plattformmodell: PPF, PA/PDP und OD

Das Mandat sieht ein klar definiertes Plattform-Ökosystem vor. Jedes Unternehmen wählt eine Plattform, über die es Rechnungen versendet, empfängt und die Pflichtdaten an den Staat meldet. Dabei existieren drei Typen von Akteuren:

| Akteur | Rolle |

|---|---|

| PPF (Portail Public de Facturation) | Staatliche Plattform, Verzeichnisverwaltung, Datendrehscheibe für die DGFIP |

| PA/PDP (Plateformes agréées) | Akkreditierte private Plattformen für Austausch und Meldung von E-Rechnungsdaten |

| OD (Opérateur de Dématérialisation) | Technischer Dienstleister ohne eigene Meldehoheit, immer über PPF oder PA |

In der Praxis routet die gewählte Plattform – entweder das PPF direkt oder eine akkreditierte PA – die Rechnung an die Empfängerplattform und meldet parallel die Pflichtdaten an die Steuerverwaltung. ODs übernehmen dabei die technische Konvertierung, dürfen Steuerdaten jedoch ausschließlich über PPF oder eine PA weiterleiten.

Erlaubte Formate und technische Anforderungen

Das Mandat lässt ausgewählte strukturierte Syntaxen zu, darunter:

Ein reines PDF genügt damit nicht mehr. Darüber hinaus müssen alle Unternehmen ihre SIREN- bzw. SIRET-Nummer im zentralen Verzeichnis (Annuaire) registrieren, damit Rechnungen korrekt geroutet werden können. Weitere Pflichtfelder umfassen VAT-IDs, Steuerkennzeichen, Leistungsarten und Zahlungsbedingungen.

Worauf es im Implementierungsprojekt ankommt

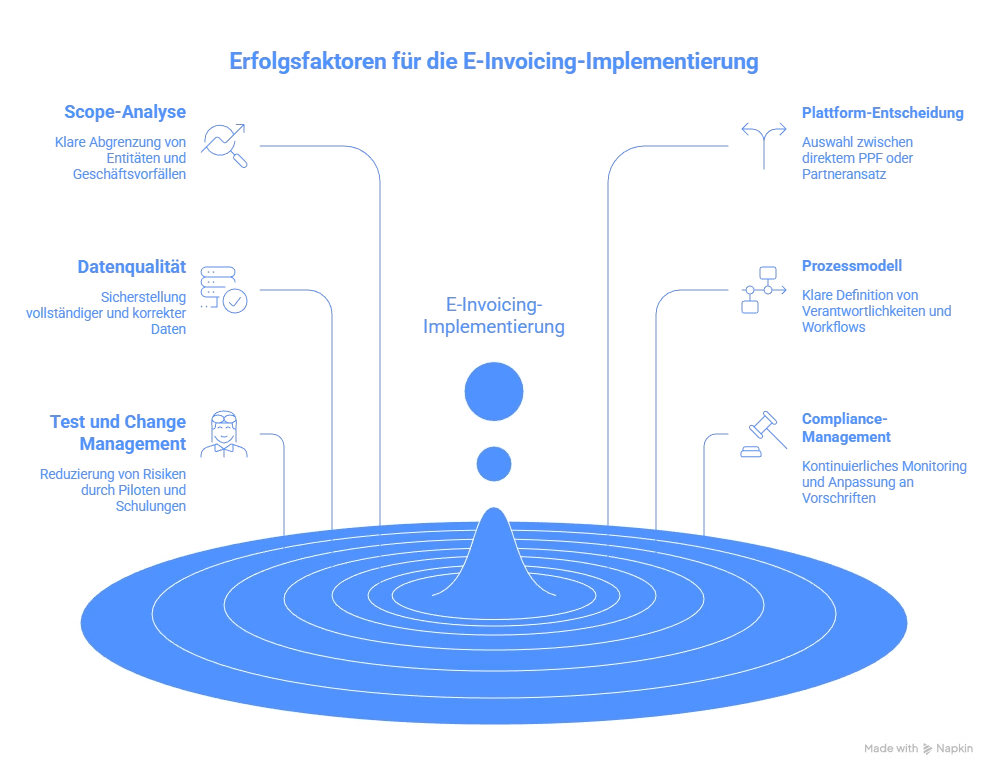

Aus Sicht eines ERP- oder Integrationsprojekts entscheiden mehrere Faktoren über Erfolg oder Risiko:

Implementierung" class="wp-image-41629" style="aspect-ratio:1.2855400655204572;width:624px;height:auto" srcset="https://sap-b1-blog.com/wp-content/uploads/2026/03/Faktoren-ueber-Erfolg-oder-Risiko_-visual-selection.avif 995w, https://sap-b1-blog.com/wp-content/uploads/2026/03/Faktoren-ueber-Erfolg-oder-Risiko_-visual-selection-650x506.avif 650w, https://sap-b1-blog.com/wp-content/uploads/2026/03/Faktoren-ueber-Erfolg-oder-Risiko_-visual-selection-15x12.avif 15w, https://sap-b1-blog.com/wp-content/uploads/2026/03/Faktoren-ueber-Erfolg-oder-Risiko_-visual-selection-845x657.avif 845w" sizes="(max-width: 995px) 100vw, 995px" />

Implementierung" class="wp-image-41629" style="aspect-ratio:1.2855400655204572;width:624px;height:auto" srcset="https://sap-b1-blog.com/wp-content/uploads/2026/03/Faktoren-ueber-Erfolg-oder-Risiko_-visual-selection.avif 995w, https://sap-b1-blog.com/wp-content/uploads/2026/03/Faktoren-ueber-Erfolg-oder-Risiko_-visual-selection-650x506.avif 650w, https://sap-b1-blog.com/wp-content/uploads/2026/03/Faktoren-ueber-Erfolg-oder-Risiko_-visual-selection-15x12.avif 15w, https://sap-b1-blog.com/wp-content/uploads/2026/03/Faktoren-ueber-Erfolg-oder-Risiko_-visual-selection-845x657.avif 845w" sizes="(max-width: 995px) 100vw, 995px" />1. Scope- und Mandatsanalyse Zunächst ist sauber abzugrenzen, welche Entitäten, Betriebsstätten, Systeme und Geschäftsvorfälle im Scope liegen. Daher empfiehlt sich frühzeitig ein Mapping der Steuerlogik (Place of Supply, B2B/B2C, In-/Ausland) im ERP.

2. Plattform- und Architekturentscheidung Unternehmen müssen entscheiden, ob sie direkt über das PPF oder über einen akkreditierten PA/PDP-Partner gehen. Zudem stellt sich die Frage, ob derselbe Provider auch andere Länder wie Italien oder Polen abdecken kann.

3. Daten- und Formatqualität Alle Pflichtfelder müssen vollständig und korrekt vorliegen. Außerdem braucht es ein konsistentes Mapping der ERP-Strukturen auf Factur-X, UBL oder CII – inklusive Positionsdaten, Rabatten und Referenzen auf Bestellungen oder Lieferscheine.

4. Prozess- und Rollenmodell Verantwortlichkeiten für Rechnungserstellung, Validierung, Korrekturen (Stornos, Gutschriften) und Statusüberwachung müssen klar definiert sein. Folglich sind auch Freigabe-, Workflow- und Mahnprozesse an die near-real-time-Transparenz der Steuerbehörde anzupassen.

5. Test, Pilotierung und Change Management Eine frühzeitige Teilnahme an Piloten oder ein Parallelbetrieb mit realen Geschäftsvorfällen reduziert das Risiko erheblich. Zudem sind Finance, Vertrieb, Einkauf und IT zu schulen – und Kunden sowie Lieferanten über geänderte Anforderungen wie die Pflicht zur SIREN-Angabe zu informieren.

6. Compliance- und Risikomanagement Gesetzesänderungen und Vereinfachungsmaßnahmen – etwa die jüngste Reduktion des Meldeumfangs oder Sanktions-Toleranzen bei fehlender SIREN – erfordern kontinuierliches Monitoring. Darüber hinaus sind technische und organisatorische Maßnahmen für Archivierung, Signatur und Ausfallszenarien bei Plattform-Downtime einzuplanen.

Der empfohlene Einstieg: Design-Projekt in 4 bis 6 Wochen

Ein bewährter Startpunkt ist ein kurzes Design-Projekt mit vier Kernbestandteilen: Mandatsanalyse, Soll-Architektur, Plattformvorauswahl und einem End-to-End-Beispielprozess – vom ERP-Beleg bis zur Factur-X-Datei und Plattformmeldung. Damit schaffen Unternehmen die notwendige Klarheit, bevor sie in die technische Implementierung einsteigen.

Die Zeit bis September 2026 ist kürzer als sie wirkt. Wer jetzt mit der Analyse beginnt, verschafft sich den Spielraum, den er für eine saubere Implementierung braucht.

E-Rechnung 2026: Was sich für KMU und SAP-B1-Anwender jetzt ändert

E-Rechnung 2026: Vom Empfang zur Versandpflicht — was der Mittelstand jetzt klären muss

E-Rechnung in Europa: Harmonisierter Standard und nationale Fragmentierung

E-Rechnung im Mittelstand: Die Uhr läuft

Frankreich E-Rechnung 2026: Was Unternehmen mit französischer Steuernummer jetzt wissen müssen

Leistungsbeschreibung in der E-Rechnung: Wie viel Detail muss wirklich hinein?

Verifactu in Spanien: die neue Rechnungsstellungspflicht

Die E-Invoicing-Vorschriften in Europa

Die Vorteile der E-Rechnung 2025